少し前まで、毎月のクレジットカード支払い確認がかなり怖かった。

給料日が嬉しい日じゃなくて、「今月ちゃんと乗り切れるか確認する日」になってた。

昔の自分は、そこまで浪費家という感覚はなかった。

ブランド物を買いまくるとか、高級車乗り回すとか、そういうタイプではない。

物欲もそんなにあるほうでもない。

でも、気づいたら支払いがかなり膨らんでた。

理由はたぶん、一発の大きな浪費じゃなくて、「少しずつ無理した」の積み重ね。

- 仕事で疲れてコンビニ増える

- 「あとで頑張ればいいか」でカード切る

- 家族の出費

- ストレス発散の買い物

- 分割

- リボ

そして何より、「今月はちょっと厳しい」が続いた。

若い頃って、なんとかなる気がしてたんだよね。

実際、自分も転職して年収上がった時期があって、「まあ返せるだろ」と思ってた。

でも、40代入ってから少し感覚が変わった。

- 体力も落ちる

- 仕事の責任も増える

- 家族のこともある

- 急に無茶が効かなくなる

そんな中で、毎月のカード支払いがずっと精神の後ろにいる感じになった。

これ、かなりしんどいってふと気がついたんだ。

別に今すぐ破綻するわけじゃない。

でも、月末に向けていつも「今月もギリギリだな」が続く。

しかもクレジットカードって、現金減ってる感覚が薄い。

使った瞬間は痛みがない。

だから、「あとでなんとかする」が積み上がる。

わかってる、わかったうえでクレカ使ってる・・・のつもりが、無計画になっちゃってたんだよね。

もくじ

きっかけは住宅ローン審査だった

そんな状態が変わるきっかけになったのが、リノベのための住宅ローンだった。

義母宅をリノベして同居する計画が進み始めて、住宅ローンを本格的に調べ始めた。

そんなとき、インターネットを見ていてかなり気になった情報があった。

「クレジットカードの分割払いやリボ払いは、住宅ローン審査で不利になる場合がある」

これを見た時、正直かなり焦った。

もちろん、収入や勤務状況だけで決まるわけじゃないのは分かってる。

でも、当時の自分は、カードの分割やリボがそれなりに残っていた。

しかも、住宅ローンって人生において最大、最難関かもって思える審査。

「もしこれが原因で通らなかったらどうしよう…」

そう思った時、初めて本気で「このままじゃまずいな」と感じた。

それまでも、「整理しなきゃな」とは思ってた。

でも、人間って、問題が見えててもなかなか動けない。

ただ、住宅ローンという“具体的な期限”が見えたことで、一気に現実感が出た。

まずやったのは“現実を見ること”

そこから、まずやったのが整理。

とにかく現実を見ることにした。

- カードごとの残高

- 分割

- リボ

- 毎月の固定費

正直、最初は見るの嫌だった。

見たくないんだよね。だって絶対まずい状況なのなんとなくわかってるんだもん。

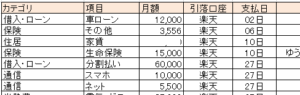

当時、実際にこんな感じで固定費や支払いを書き出して整理していました。

でも、逆に言うと、見ないからずっと不安だった。

整理してみると、「なんとなく苦しい」が、「何がどれだけ苦しいか」に変わった。

そしてこれがかなり大きかった。

五月雨で積みあがっていた支払い残を、全部まとめて24回払いに整理した時、少しだけ気持ちが楽になった

その後、自分は分割を整理した。

24回払いにまとめた時、「長いな…」という気持ちは正直あった。

2年間支払い続けるんだもの。2年後何歳だよ?って不安に駆られた。

でも同時に、「終わりが見えた」感覚もあった。

毎月バラバラに膨らんでいく状態より、「この額を払えば減っていく」が見える方が精神的にはかなり楽だった。

もちろん、利息ゼロではない。

理想だけ言えば、一括返済が一番いい。

でも、その時の自分には、「理想論」より「継続可能」が必要だった。

現金とデビッド中心に変えて感じたこと

あと、自分の場合かなり大きかったのが、支払い方法を変えたこと。

クレジットカード中心から、現金とデビッド中心に切り替えた。

これ、最初かなり不便かと思ってた。

でも実際やってみると、感覚がかなり違う。

デビッドカードって、その場で口座から減る。

つまり、「今あるお金」で払う感覚が戻る。

クレカ時代って、「未来の自分に払わせる」感じだったんだなと気づいた。

もちろん、クレジットカード自体が悪いわけではないと思う。

実際、ポイントもつくし便利。

ちゃんと管理できる人には良い仕組みなんだと思う。

ただ、自分は「疲れてる時ほど細かい管理が雑になる」タイプだった。

そして40代になると、その“疲れてる時”が普通に増える。

仕事で消耗して、「今日はもういいや」が積み重なる。

だから今は、「頑張って管理する」より、「崩れにくい仕組み」を優先してる。

「使える額」と「使っていい額」は違った

例えば今は、

- 固定費口座を分ける

- デビッド中心にする

- 毎月使える額を最初に決める

- 「使える額」と「使っていい額」を分ける

この辺を意識してる。

特に最後。

これ、かなり大きかった。

口座にお金があると、「使える気」がする。

でも実際は、家賃もある。

光熱費もある。

税金もある。

つまり、“残高”と“自由なお金”は違う。

昔の自分は、そこがかなり曖昧だった。

「管理できてる感覚」が精神をかなり変えた

あと、これは本当に思うんだけど、お金の不安って、単純な金額だけじゃない。

「コントロールできてない感覚」がしんどい。

逆に、まだ返済途中でも、

- 減ってる

- 整理できてる

- 把握できてる

これだけでかなり違う。

もちろん、今も完全に余裕あるわけじゃない。

住宅ローンのこともあるし、リノベ費用もある。

40代って、人生イベント重なるんだよね。

でも、少なくとも以前みたいな、「毎月カード請求を見るのが怖い」はかなり減った。

そして何より、自分の中で少し変わったのが、「ちゃんと暮らしたい」という感覚。

若い頃は、「頑張ればなんとかなる」が強かった。

でも今は、

- 無理しすぎない

- 崩れない

- ちゃんと回る

この辺の方が大事になってきた。

だから最近は、「節約テクニック」より、「生活を壊さない仕組み」の方を意識してる。

もし今、

- カード支払いがずっと頭にある

- 毎月ギリギリ感がある

- 請求額を見るのが怖い

- なんとなく不安

そんな人がいたら、まずは“整理”から始めるだけでも少し違うかもしれない。

自分も、そこから少しずつ変わり始めたので。

![]()

![]()

![]()